Структура системы бюджетов на предприятии

Цель исследования на данном этапе заключается в определении особенностей бюджетиування как элемента инструментария оперативного контроллинга. Для того, чтоб реализовать главную цель контроллинга, требуется измерять информационные характеристики успеха (прибыли) предприятия, позволяющие выяснить мере достижения конкретных целей. Ориентация на конкретные цели обязана происходить при создании бюджетов. От этого зависит качество бюджетирования и полнота включения всех ресурсов и затрат с целью получения базы сравнения с фактическими показателями, что, в собственную очередь, позволяет оценки соответствия желаемого и действительного. Определение логики и методики исследования обусловило потребность разработки этапов программирования целей, которые бы максимально полно раскрывали организационная структура бюджетирования и требования, предъявляемые к нему (мал.3.2.).

Требуется подчеркнуть, что указанные этапы программирования целей нужно использовать как на уровне предприятия в целом, так и на уровне структурных подразделений, т.к. слаженность работы целого предприятия зависит от проникновения и понимания планов и бюджетов менеджерами структурных подразделений. Достижение поставленных целей вероятно, на наш взгляд, при помощи:

• средств коммуникации, которые определяются как взаимосвязи и зависимости административного и производственного характера, позволяющие представить предсказуемые (желаемые) результаты разных сфер финансово-хозяйственной деятельности предприятия (производства, реализации продукции, деятельности вспомогательных подразделений, управления финансовыми потоками); • средств координации , выражающихся в согласовании действий по осуществлению финансово-хозяйственной деятельности разными подразделениями предприятия;

мотивации руководителей на местах;

• контроля и оценки эффективности текущей деятельности с целью сравнения фактических затрат с нормативными (плановыми).

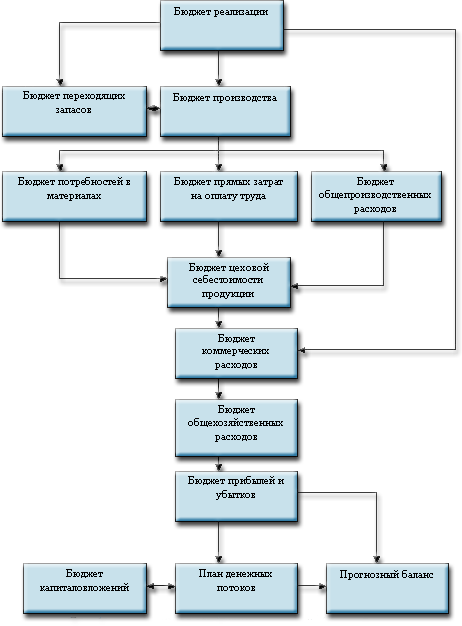

Исследуя вопросы образования структуры и содержания бюджетов, возьмем за основу общепринятый отделение бюджетов на 2 главных вида: текущие (операционные) бюджеты, отражающих производственную деятельность предприятия, и финансовый план, представляющий собою прогноз финансовой отчетности.

На прикладном уровне, безусловно, описаны виды бюджетов носят направляющее значение. Отталкиваясь от характера информации какого-либо бюджета, менеджеры способны определить приоритетность этого направления для собственного предприятия и потребность эксплуатации его в работе. Тоже возможна более глубокая классификация или бюджетов, наоборот, исключение ненужных.

Хотя стоит учесть, что м/у бюджетами есть взаимосвязь, т.к. и все процессы финансово-хозяйственной деятельности предприятия взаимосвязаны и взаимообусловлены. При этом бюджет прибылей и убытков является завершающим звеном процесса бюджетирования и "представляет собою прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех иных бюджетов: сведения о выручке, переменные и постоянные затраты, а следовательно позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде "

Так, разработка системы бюджетов на предприятии позволяет учесть все элементы прогнозов, сконцентрировав их в бюджете о прибылях и убытках. Осуществление текущей и следующей аналитической работы позволяет делать нужные корректировки и дополнения в целях совершенствования процессов бюджетирования на предприятии.

Другие статьи по теме:

- Корпоративное мероприятие в Декларанте- Корпоративный НГ в Мелифаро

- Мнения российских ученых Хvii в. на проблемы управления

- Советы в игре proeconomica

- Структура экспортно потенциала Украины